Définition du problème :

Pour le tabac, comme pour la plupart des biens et services, les consommateurs sont sensibles aux variations de prix. Quand le prix baisse, ils sont enclins à commencer à fumer ou à fumer davantage, et inversement, quand le prix augmente, ils ont tendance à ne pas commencer à fumer, à diminuer ou même à arrêter de fumer. Cette sensibilité au prix du tabac est mesurée par l’élasticité de la demande sur le prix qui est le rapport entre la variation des ventes et la variation du prix. Cette élasticité vaut entre -0,3 et -0,4 en France. Autrement dit, si le prix augmente de 10%, les ventes diminuent de 3 à 4%.

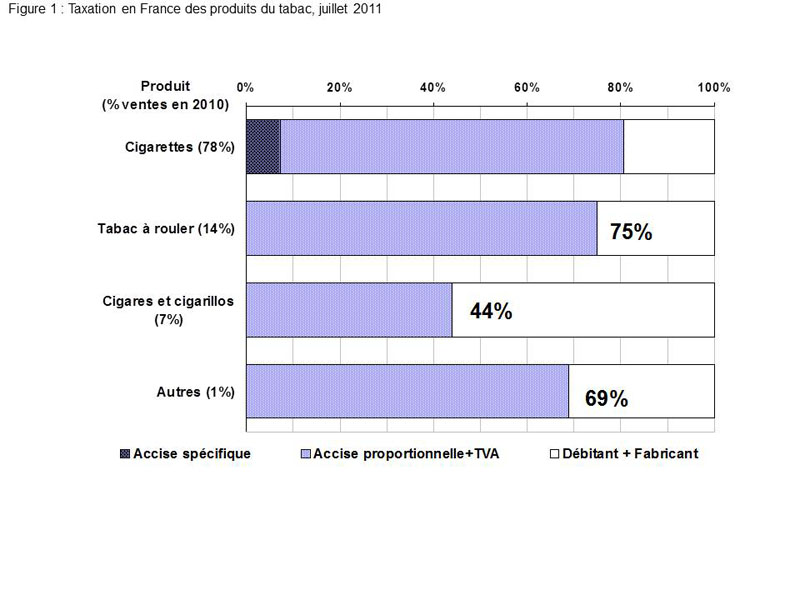

L’Etat ne régule pas les prix du tabac, qui sont fixés par les fabricants, mais il peut réguler les taxes. Ces taxes sont composées d’un droit d’accise variable selon les produits et de la TVA. L’accise est l’addition d’une accise proportionnelle (un pourcentage du prix de vente) et d’une accise spécifique (0,39€ euros pour 20 unités) pour les cigarettes, et ne comporte qu’une accise proportionnelle pour les autres produits du tabac. Le total des taxes représente plus de 80% du prix de vente pour les cigarettes manufacturées, 75% du prix de vente pour le tabac à rouler, 69% pour les autres tabac à fumer (narguilé et pipe) et 44% seulement pour les cigares (figure 1). En 2012, le prix plancher de 20 cigarettes soit 16 grammes de tabac est de 5,70€, et de 3,12 € pour 16 grammes de tabac à rouler.

Description du contexte, des enjeux, des nécessités

La taxation des produits du tabac est l’un des outils les plus efficaces pour lutter contre le tabagisme. La France a ratifié la Convention Cadre pour la Lutte Anti Tabac de l’Organisation mondiale de la santé (OMS) dont l’article 6 stipule que les «Parties reconnaissent que les mesures financières et fiscales sont un moyen efficace et important de réduire la consommation de tabac pour diverses catégories de la population, en particulier les jeunes ». L’OMS considère comme démontrée l’efficacité des augmentations des droits d’accise et des prix pour réduire la consommation de tabac et améliorer la santé publique, notamment en dissuadant les jeunes de devenir fumeur, en promouvant l’arrêt chez les fumeurs et la réduction de la consommation de ceux qui continuent à fumer (Centre International Contre le Cancer 2011).

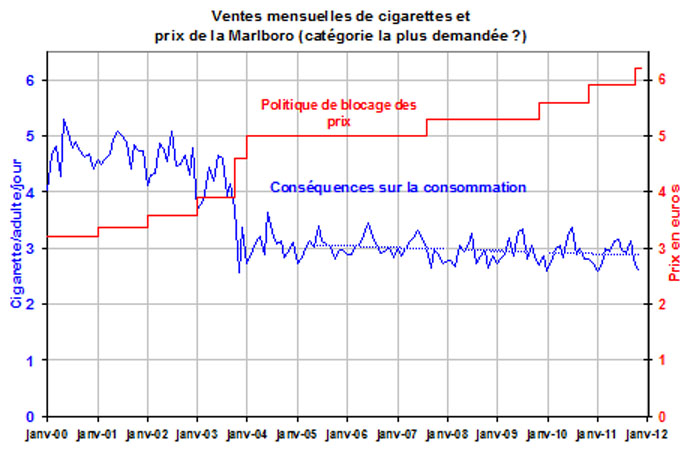

Les taxes n’ont pas été augmentées entre 2004 et 2011 en France. Dans cette période, il y a eu quatre augmentations de prix d’environ 6% chacune, décidées par l’industrie du tabac. Elles n’ont pas eu d’effet sur les ventes, parce que certaines marques de cigarettes, souvent les moins chères, ont été moins augmentées (en août 2007, une marque de cigarettes passe de 4,70€ à 4,80€ les 20, soit une augmentation de 2,1% et une autre marque passe de 6,75€ à 7,05€ les 30, soit une augmentation de 4,4%), parce que certains fumeurs sont passés des cigarettes manufacturées au tabac à rouler beaucoup moins cher ou aux cigarillos, moins chers, et parce qu’une partie de l’augmentation correspondait à l’évolution de l’indice général des prix.

Description des difficultés, des solutions possibles :

Le prix des cigarettes est nettement plus élevé en France que dans certains pays limitrophes. Ce différentiel de prix induit un évitement fiscal à condition que le coût du déplacement à la frontière ne soit pas supérieur au bénéfice réalisé par l’achat à l’étranger de tabac meilleur marché. Ces achats transfrontaliers sont estimés représenter environ 15 % du marché national, soit une perte fiscale de 2 milliards d’euro annuels. Quant à la contrebande, les douanes évaluent le phénomène à environ 5 % du marché.

Instituer une déclaration obligatoire des achats à l’étranger et renforcer les contrôles douaniers pour vérifier que les quantités de tabac rapporté sont dans les limites autorisées est nécessaire. Il faut aussi travailler au niveau européen pour harmoniser la fiscalité sur les produits du tabac afin de réduire les différences de prix entre pays.

Demandes précises faite au candidat :

- Augmenterez-vous régulièrement les taxes sur les cigarettes de façon à entraîner une augmentation des prix des cigarettes les moins chères d’au moins 10% par an ?

- Alignerez-vous la taxation des autres produits du tabac sur celle des cigarettes ?

Réponse faite par le candidat :

Commentaires des auteurs du site

- sur la qualité et la précision de la réponse

- sur son contenu.

Figure 2 : Evolution des ventes de cigarettes